栏目分类

你的位置:配资门户_正规实盘配资炒股_炒股配资平台 > 配资门户 > 股票实盘配资平台 租金持续走低 | 2024年10月商办与办公空间发展报告

股票实盘配资平台 租金持续走低 | 2024年10月商办与办公空间发展报告

发布日期:2024-11-16 22:00 点击次数:85

摘要:重点城市写字楼租赁市场仍处于缓慢修复阶段股票实盘配资平台,部分商业地产企业写字楼租赁业务承压。(报告期2024.09.25-2024.10.28)

观点指数 新项目拉升企业办公收入,贸易零售业办公需求增长明显 由于重点城市写字楼租赁市场仍处于缓慢修复阶段,部分商业地产企业写字楼租赁业务承压,租金收入出现轻微下滑。第三季度,环比来看,上海、广州及深圳三城的零售贸易行业写字楼租赁需求占比均有提升,该领域企业办公需求增长较为明显。

办公租金继续下探,大宗交易热度下滑 重点城市写字楼租赁市场正处于缓慢恢复阶段,市场需求主要受企业降本增效的办公诉求驱动,以价换量仍是办公市场的主旋律。第三季度,一线城市甲级写字楼平均租金对比第二季度下跌4.05个百分点,相较去年同期下跌10.8个百分点。当前经济环境下,办公资产交易从前几年的以机构投资者为主,转变为以自用买家为主。

部分品牌收缩战略持续,轻资产模式成关注重点 近几年,以优客工场和堂堂加为代表的部分办公空间服务商积极关闭表现不佳的办公中心,品牌收缩战略持续。同时,轻资产模式已成为当下办公空间服务商关注的重点,包括优客工场、BEEPLUS、WeWork中国、IWG集团等企业,正积极向轻资产模式转型,寻求新的增长点。

新项目拉升企业办公收入,贸易零售业办公需求增长明显

1月5日,阿拉斯加航空一架波音737 MAX 9型客机发生空中险情,机舱侧面一处内嵌式应急门脱落。该客机随即紧急降落,未造成人员伤亡。这起事故引发了对波音737 MAX 9型客机的停飞令,以对这一机型进行新一轮安全检查。与此同时,美国联邦航空局(FAA)宣布,在发现“不可接受”的质量问题后,不会同意波音737 MAX飞机的任何生产扩张。

据国家统计局披露的数据,2024年1-9月,全国办公楼开发投资额为3178亿元,同比下降6.5%,新开工面积为1454万平方米,同比下降25%,竣工面积945万平方米,同比下降35.3%。以上三项指标同比降幅对比1-8月均有不同程度的扩大。

从数据来看,办公楼开发投资景气度进一步下滑,这与多地办公市场去化难有关。

于此背景下,写字楼市场仍有“新秀”亮相。近期,由西部机场集团和越秀地产联合打造的西安环贸中心(简称西安ICC)招商启动,项目由超甲级写字楼、西安ICC环贸天地购物中心和西安高新区万豪酒店共同组成。

目前西安ICC写字楼预签率已达20%,购物中心招商率约为35%,项目整体施工进度超60%。

环贸系列是越秀商管写字楼3.0模式下全新打造的产品系列,首发产品广州环贸中心(广州ICC)于2021年9月亮相,项目总建筑面积超23万平方米,集超甲级商务办公、环贸天地商场以及服务式公寓等多元业态于一体。

近期启动招商的西安ICC项目是“环贸”系列商业综合体项目首次在西部城市亮相。其中写字楼体量约7.7万平方米以(Inteligence)+便捷(Convenience)+社群(Community)”为理念,包括150平方米到2800平方米的可变办公面积,满足不同规模企业的发展需求。

绿色办公趋势下,西安环贸中心写字楼已达到了LEED金级预认证、WELL金级预认证和国家绿建二星认证标准。

另外,新鸿基地产位于上海的ITC第三期项目的B座办公大楼和商场ITC Maison预计将于2025年分期竣工。新项目陆续落成后将为其经常性收入带来贡献。

与此同时,期内多个写字楼项目刷新建设进度条,广州金融城绿地中心项目、广州兆禾白云里写字楼、北咨大厦、南京阿里中心等均包括在内。

近期,广州国际金融城绿地中心项目不清场续建方案获批,并顺利取得续建施工许可证,项目续建工程已全面启动。

该项目位于广州国际金融城启动区首期开发地块,项目总占地1.8万平方米,总建筑面积约15万平方米。根据最初土地出让条件,总控高180米。由于该片区整体受机场限高影响,项目120米以上部分迟迟无法开发建设。其中120米以下部分已于2019年完成竣工备案及交付使用。

据了解,该项目目前已引进企业150余家,覆盖金融、科技、能源、生物、建筑设计等领域。

企业经营活动上,现阶段,由于重点城市写字楼租赁市场仍处于缓慢修复阶段,部分商业地产企业写字楼租赁业务承压,租金收入出现轻微下滑。

举例来说,据新鸿基地产披露的2023至2024年年报,包括所占联营公司及合营企业的租金收入,截至6月30日止年度,新鸿基地产内地总租金收入为63.05亿港元,按人民币计算为58.22亿元。按业态划分,其中写字楼租金收入占比为28%,约为17.65亿港元,约16.3亿元人民币。

年报中披露,新鸿基地产来自内地出租物业组合的总租金收入上升12%,主要是由于零售物业续租租金上升和收入增加,抵消了写字楼租金收入的轻微跌幅。

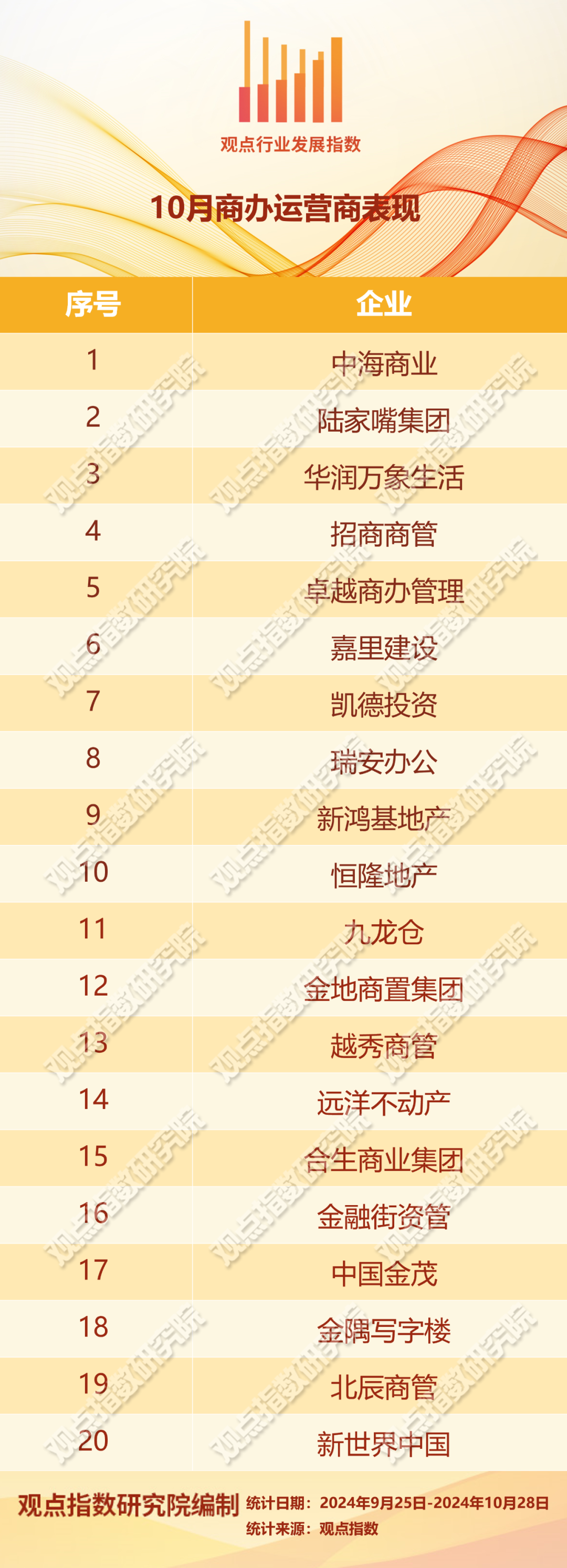

在此过程中,基于新项目规模增长的拉动,包括中海商业、招商蛇口、北辰实业以及恒基兆业等在内,企业半年度办公收入实现不同程度的同比增长。

其中,据恒基地产2024年中期业绩报告,其近年建成的投资物业包括广州星寰国际商业中心和上海星扬西岸中心的招租进度较好、表现亮眼,为给其增添了可观的租金贡献。

观点指数统计的样本企业中,办公业务收入居前的企业包括中海商业、陆家嘴集团、新鸿基地产、卓越商企服务等。其中,中海商业在写字楼领域具有明显的规模优势。

招租上,近期京东集团正式入驻上海中海中心项目,另据中海商务官微披露,截止目前,该项目已吸引大众集团旗下艾尔维IAV、发动机制造企业罗尔斯·罗伊斯、互联网企业京东科技、广告行业企业凸版集团等多家世界500强企业及中国汽车电子企业德赛西威等企业入驻。

与此同时,期内瑞安办公在项目招租上同样有新进展,其中包括松下集团上海共创中心入驻瑞虹企业天地,办公总面积达1.1万平方米以及金佰利入驻新天地瑞安广场项目。另据瑞安办公官微披露,投入使用超一年的鸿寿坊写字楼已吸引了包括贸易、广告传媒、互联网、科技、教育等领域企业先后进驻。

数据来源:戴德梁行,观点指数整理

数据来源:戴德梁行,观点指数整理据戴德梁行披露的数据显示,第三季度,金融业、TMT以及专业服务业依然在一线城市写字楼租赁需求行业中占据重要位置。具体来看,金融业以35.7%的比重居北京写字楼租赁需求首位,上海和广州写字楼市场租赁需求排首位的均是专业服务业,TMT行业是深圳写字楼需求占比最大的租户。

值得一提的是,第三季度,环比来看,上海、广州及深圳三城的零售贸易行业写字楼租赁需求占比均有提升,该领域企业办公需求增长较为明显。

金融业、TMT以及专业服务业仍是写字楼租赁市场的三大主力需求行业。与此同时,以贸易、能源、新能源汽车、人工智能等为代表的新质生产力等行业,同样展现出相对活跃的办公租赁需求。

办公租金继续下探,大宗交易热度下滑

现阶段,重点城市写字楼租赁市场正处于缓慢恢复阶段,市场需求主要受企业降本增效的办公诉求驱动,以价换量仍是办公市场的主旋律。

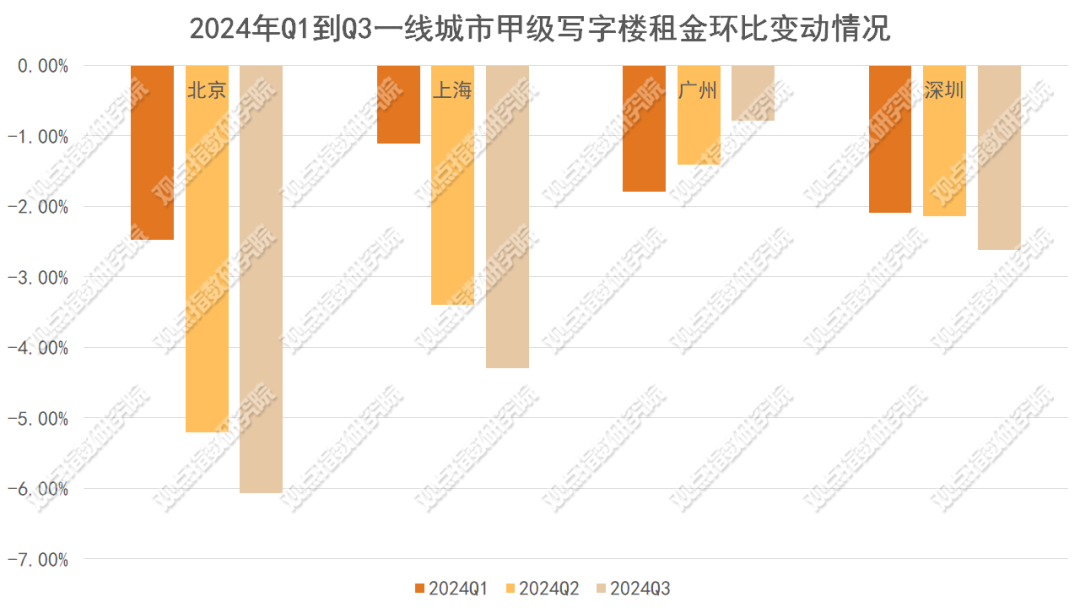

数据来源:第一太平戴维斯,观点指数整理

数据来源:第一太平戴维斯,观点指数整理据第一太平戴维斯数据披露,第三季度,一线城市甲级写字楼平均租金单价为185.4元/平方米/月,对比第二季度下跌4.05个百分点,相较去年同期下跌10.8个百分点。

具体来看,北京以263.3元/平方米/月的租金水平居首,其次是上海。第三季度,四大一线城市办公租金继续下探,对比第二季度下跌区间位于-6.3%到-0.7%,其中广州办公租金环比跌幅有所收窄。

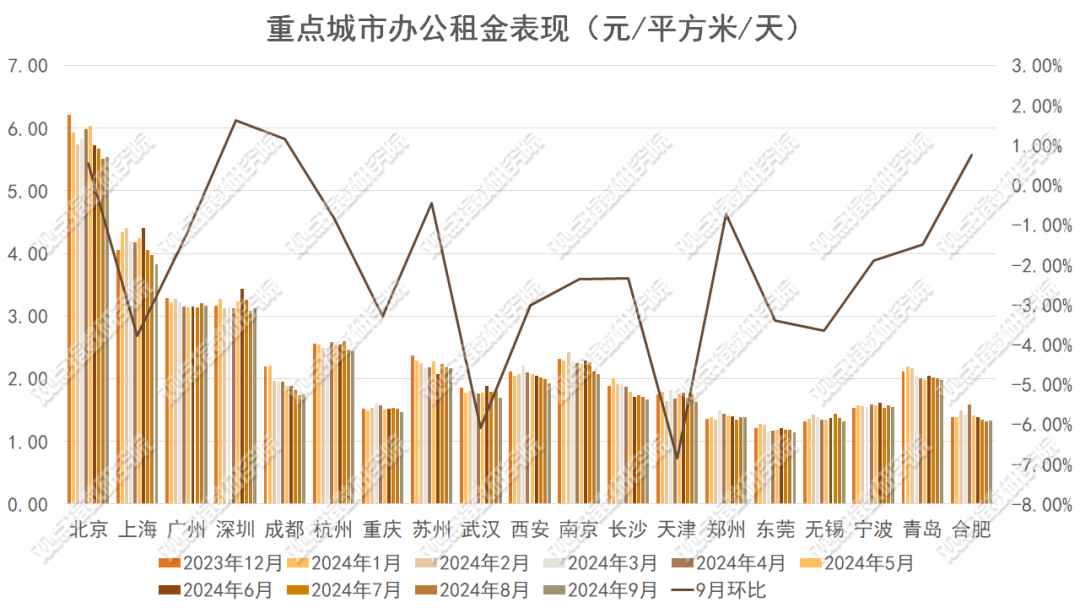

数据来源:同花顺金融,观点指数整理

数据来源:同花顺金融,观点指数整理与此同时,同花顺金融市场数据显示,9月,观点指数监测的19个重点城市平均办公租金单价为2.17元/天/平方米,环比下滑1.67%。

19城办公租金区间位于1.14元/天/平方米到5.54元/天/平方米之间,北京居首。其中79%的城市办公租金平均单价出现环比下跌,位于-6.86%到-0.46%之间。

一线城市中,上海及广州办公挂牌租金均出现不同程度的环比下跌,跌幅分别为3.77%和1.25%,北京及深圳办公挂牌租金止跌回升,环比上涨0.54%和1.62%。

从数据来看,市场竞争加剧,重点城市写字楼租金水平仍面临下行压力。于此背景下,观点指数统计的样本企业及写字楼样本项目积极以变求存,部分通过相关优惠举措或者降低租金吸引和留住企业租户。

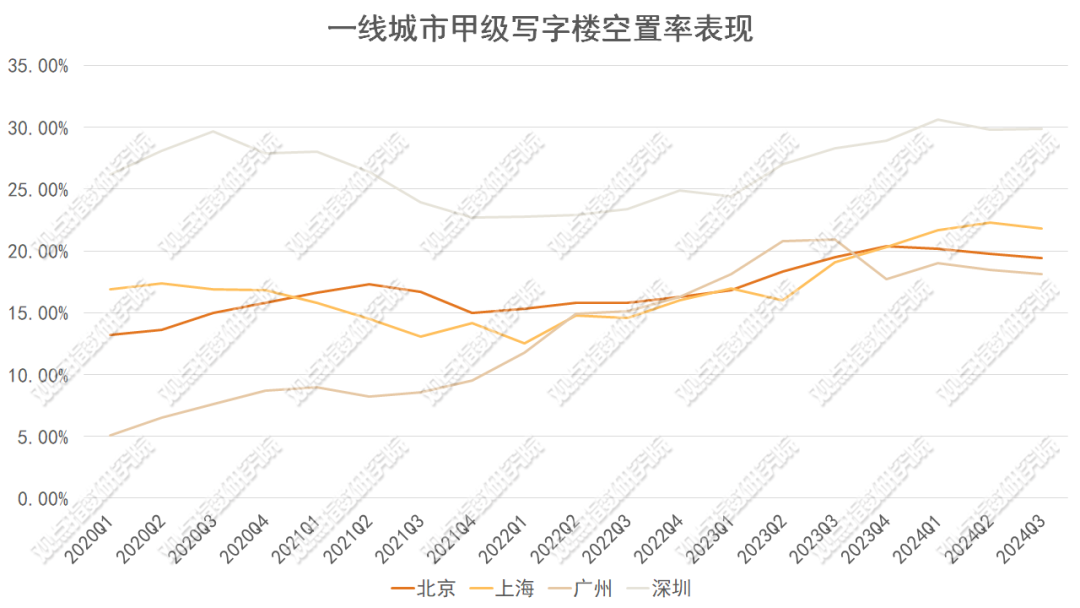

数据来源:第一太平戴维斯,观点指数整理

数据来源:第一太平戴维斯,观点指数整理空置率上,广州仍是一线城市甲级写字楼市场空置率最低的城市,第三季度空置率数据为18.1%。上海和深圳两城空置率仍处高位,均已超20%。

对比第二季度,北京、上海和广州空置率分别下降0.4个百分点、0.5个百分点以及0.4个百分点至19.4%、21.8%和18.1%,办公租赁市场活跃度有所提升。

值得注意的是,北京和上海两城办公租赁需求正有序释放,其中北京第三季度甲级写字楼净吸纳量对比第二季度上升41.8%。上海今年前三季度甲级写字楼净吸纳量累计值已达去年全年水平。

商办资产交易方面,据观点指数不完全统计,截至10月24日,期内重点城市无大额写字楼资产交易案例,市场热度下滑,资金持有方情绪趋于理性和保守。

期内发生的小单办公资产交易包括长江制衣间接全资附属公司卓越织造(广州)以1639万元出售位于上海的办公室物业,买方为抱朴(上海)进出口。

另外,据市场消息,近期位于上海长宁区延安西路500号嘉宁国际大厦以约26000元/平方米的价格成功出售,买方为浙江民营企业。

与此同时,据戴德梁行数据显示,今年上半年中国内地共录得80 宗、共计611 亿元的大宗交易,对比去年同期交易宗数和总交易额均有所下滑。其中上半年写字楼或商务园区类型物业依然是成交主力,占比约47%,交易金额288 亿元。

值得注意的是,戴德梁行指出甲级写字楼和商务园区的机构关注度下滑,交易活动向自用买家倾斜,这表明市场正在经历结构性变化。当前经济环境下,市场从前几年以机构投资者为主,转变为以自用买家为主。

部分品牌收缩战略持续,轻资产模式成关注重点

近几年,以优客工场为代表的部分办公空间服务商亏损继续,业务规模持续收缩。

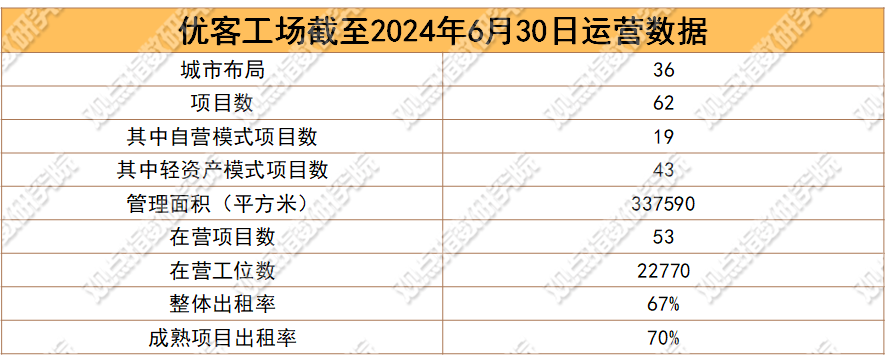

数据来源:优客工场财报,观点指数整理

数据来源:优客工场财报,观点指数整理9月26日,优客工场披露了最新业绩报告。截至6月底,优客工场在营项目数有53个,可提供工位数22770个,目前有9个项目正在装修或准备装修。截至同日,优客工场会员数约120.86万名,包括约116.91个人和39550家企业。

于2021年末,优客工场在65个城市拥有273个项目,其中在营项目数为220个,可提供工位数约62580个。显然,近几年优客工场业务规模出现大幅缩减。

与此同时,今年上半年,优客工场在轻资产模式下推出两个新的办公空间产品,管理面积约为4620平方米。未来,其计划将轻资产模式发展为主要的增长动力之一。

值得一提的是,轻资产模式已成为当下办公空间服务商关注的重点,其中包括优客工场、BEEPLUS、WeWork中国、IWG集团等企业正积极向轻资产模式转型,寻求新的增长点。

堂堂加同样延续收缩战略。据招股书披露,截至2024年6月10日,堂堂加管理的办公空间项目数已从2022年末的65个缩减至8个。直营模式下的办公空间项目数已从2022年末的53个减少至3个。

由于两者积极关闭表现不佳的办公中心,业务规模和营收持续下滑。“瘦身”战略下,两者亏损也有所收窄。

2023年全年,优客工场和堂堂加两者的营业收入分别为4.6亿元和3.19亿元,同比下滑30.41%和36.9%。去年全年,两者净亏损分别录得2260万元和4804.7万元,对比2022年全年大幅收窄。

不过,今年上半年优客工场亏损进一步扩大,录得118.9百万元收入,去年同期为270.1百万元,营收继续收窄。同时,半年度净亏损为5644.6万元,对比去年同期亏损有所扩大。

除此之外,目前仍有部分办公空间服务商积极壮大规模。举例来说,期内创富港于广州、深圳及杭州三城落地三个全新办公空间产品。

9月27日,BEEPLUS与深业鹏基南方集团达成合作,在华南落地首个写字楼项目。此次合作的深业创智大厦项目,是集产业办公、长租公寓、特色主题商业于一体的全自持产业综合体,预计将在2025年入市。

据了解,该项目是深业鹏基南方集团首个全自持、多业态复合运营的产业园项目,占地8436平方米,规划建筑面积51152平方米,坐落在深圳坂田北部、坂雪岗科技城核心片区。

点击]article_adlist-->阅读原文股票实盘配资平台,了解更多]article_adlist-->

]article_adlist-->

]article_adlist-->

海量资讯、精准解读,尽在新浪财经APP

海量资讯、精准解读,尽在新浪财经APP